Page 84 - FTA무역리포트

P. 84

FTA ANALYSIS 한-캄보디아 FTA 활용하기

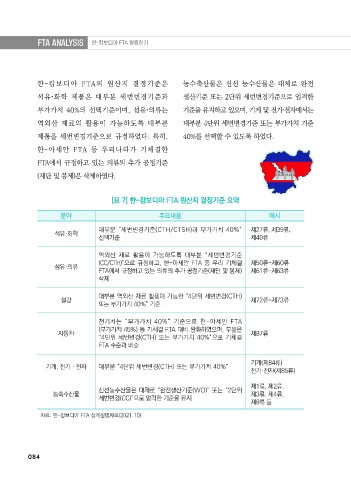

한-캄보디아 FTA의 원산지 결정기준은 농수축산물은 신선 농수산물은 대체로 완전

석유화학 제품은 대부분 세번변경기준과 생산기준 또는 2단위 세번변경기준으로 엄격한

부가가치 40%의 선택기준이며, 섬유의류는 기준을 유지하고 있으며, 기계 및 전기전자에서는

역외산 재료의 활용이 가능하도록 대부분 대부분 4단위 세번변경기준 또는 부가가치 기준

제품을 세번변경기준으로 규정하였다. 특히, 40%를 선택할 수 있도록 하였다.

한-아세안 FTA 등 우리나라가 기체결한

FTA에서 규정하고 있는 의류의 추가 공정기준

(재단 및 봉제)은 삭제하였다.

[표 7] 한-캄보디아 FTA 원산지 결정기준 요약

분야 주요내용 예시

대부분 “세번변경기준(CTH/CTSH)과 부가가치 40%” 제27류, 제39류,

석유·화학

선택기준 제40류

역외산 재료 활용이 가능하도록 대부분 “세번변경기준

(CC/CTH)”으로 규정하고, 한-아세안 FTA 등 우리 기체결 제50류-제60류

섬유·의류

FTA에서 규정하고 있는 의류의 추가 공정기준(재단 및 봉제) 제61류-제63류

삭제

대부분 역외산 재료 활용이 가능한 “4단위 세번변경(CTH)

철강 제72류-제73류

또는 부가가치 40%” 기준

전기차는 “부가가치 40%” 기준으로 한-아세안 FTA

(부가가치 45%) 등 기체결 FTA 대비 완화하였으며, 부품은

자동차 제87류

“4단위 세번변경(CTH) 또는 부가가치 40%”으로 기체결

FTA 수준과 비슷

기계(제84류)

기계, 전기ㆍ전자 대부분 “4단위 세번변경(CTH) 또는 부가가치 40%”

전기·전자(제85류)

제1류, 제2류,

신선농수산물은 대체로 “완전생산기준(WO)” 또는 “2단위

농축수산물 제3류. 제4류,

세번변경(CC)”으로 엄격한 기준을 유지

제8류 등

자료: 한-캄보디아 FTA 상세설명자료(2021.10)

084