Page 148 - FTA무역리포트

P. 148

품목별 원산지결정기준 활용 인삼 및 인삼제품의 품목분류 및 원산지결정기준 고찰

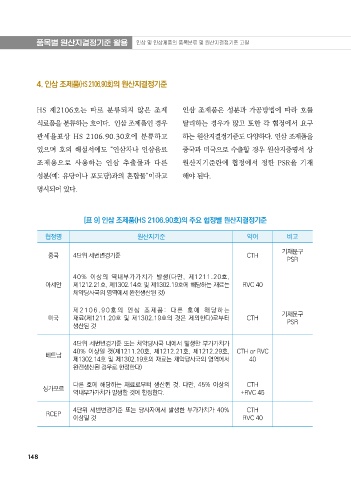

4. 인삼 조제품(HS 2106.90호)의 원산지결정기준

HS 제2106호는 따로 분류되지 않은 조제 인삼 조제품은 성분과 가공방법에 따라 호를

식료품을 분류하는 호이다. 인삼 조제품인 경우 달리하는 경우가 많고 또한 각 협정에서 요구

관세율표상 HS 2106.90.30호에 분류하고 하는 원산지결정기준도 다양하다. 인삼 조제품을

있으며 호의 해설서에도 “인삼차나 인삼음료 중국과 미국으로 수출할 경우 원산지증명서 상

조제용으로 사용하는 인삼 추출물과 다른 원산지기준란에 협정에서 정한 PSR을 기재

성분(예: 유당이나 포도당)과의 혼합물”이라고 해야 된다.

명시되어 있다.

[표 9] 인삼 조제품(HS 2106.90호)의 주요 협정별 원산지결정기준

협정명 원산지기준 약어 비고

기재문구

중국 4단위 세번변경기준 CTH

PSR

40% 이상의 역내부가가치가 발생(다만, 제1211.20호,

아세안 제1212.21호, 제1302.14호 및 제1302.19호에 해당하는 재료는 RVC 40

체약당사국의 영역에서 완전생산된 것)

제 2 10 6 . 90 호 의 인 삼 조제 품 : 다 른 호 에 해 당하 는

미국 재료(제1211.20호 및 제1302.19호의 것은 제외한다)로부터 CTH 기재문구

PSR

생산된 것

4단위 세번변경기준 또는 체약당사국 내에서 발생한 부가가치가

40% 이상일 것(제1211.20호, 제1212.21호, 제1212.29호, CTH or RVC

베트남

제1302.14호 및 제1302.19호의 재료는 체약당사국의 영역에서 40

완전생산된 경우로 한정한다)

다른 호에 해당하는 재료로부터 생산된 것. 다만, 45% 이상의 CTH

싱가포르

역내부가가치가 발생한 것에 한정한다. +RVC 45

4단위 세번변경기준 또는 당사자에서 발생한 부가가치가 40% CTH

RCEP

이상일 것 RVC 40

148