Page 102 - FTA무역리포트

P. 102

해외통관애로 인도의 수출지원 제도 개요와 시사점

2019/20 회계연도에 4,500억 루피(한화 세금공제 적용이 가능하다. 또한 Tax Credit이

6.7조원)까지 증가하는데 비하여 수출 효과는 타인에게 양도 가능하다는 것과 MEIS보다

기대치만큼 크지 않다는 것을 언급하였다. 환급대상이 추가된 것도 특징이다.

FTA 100% 활용하기

결과적으로 대외적인 WTO 규범을 고려하고

내부 재정 효율성을 높이기 위하여 해당 제도의 (표 1) RoDTEP 적용대상

종료를 발표하고 새로운 제도인 RoDTEP을

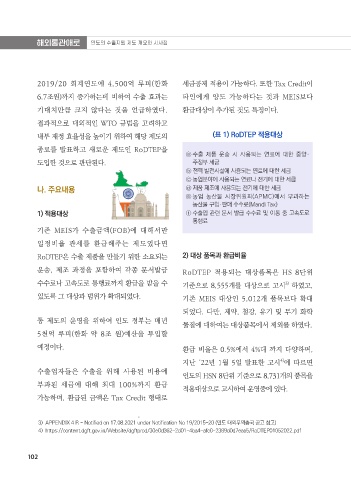

ⓐ 수출 제품 운송 시 사용되는 연료에 대한 중앙・

도입한 것으로 판단된다. 주정부 세금

ⓑ 전력 발전시설에 사용되는 연료에 대한 세금

ⓒ 농업분야에 사용되는 연료나 전기에 대한 세금

나. 주요내용 ⓓ 제품 제조에 사용되는 전기에 대한 세금

ⓔ 농업 농산물 시장위원회(APMC)에서 부과하는

농산물 구입・판매 수수료(Mandi Tax)

1) 적용대상 ⓕ 수출입 관련 문서 발급 수수료 및 이동 중 고속도로

통행료

기존 MEIS가 수출금액(FOB)에 대해서만

일정비율 관세를 환급해주는 제도였다면

RoDTEP은 수출 제품을 만들기 위한 소요되는 2) 대상 품목과 환급비율

운송, 제조 과정을 포함하여 각종 문서발급 RoDTEP 적용되는 대상품목은 HS 8단위

수수료나 고속도로 통행료까지 환급을 받을 수 기준으로 8,555개를 대상으로 고시 하였고,

3)

있도록 그 대상과 범위가 확대되었다. 기존 MEIS 대상인 5,012개 품목보다 확대

되었다. 다만, 제약, 철강, 유기 및 무기 화학

동 제도의 운영을 위하여 인도 정부는 매년

물질에 대하여는 대상품목에서 제외를 하였다.

5천억 루피(한화 약 8조 원)예산을 투입할

예정이다. 환급 비율은 0.5%에서 4%대 까지 다양하며,

4)

지난 ‘22년 1월 5일 발표한 고시 에 따르면

수출업자들은 수출을 위해 사용된 비용에

인도의 HSN 8단위 기준으로 8,731개의 품목을

부과된 세금에 대해 최대 100%까지 환급

적용대상으로 고시하여 운영중에 있다.

가능하며, 환급된 금액은 Tax Credit 형태로

3) APPENDIX 4 R - Notified on 17.08.2021 under Notification No 19/2015-20 (인도 대외무역총국 공고 참고)

4) https://content.dgft.gov.in/Website/dgftprod/30e0d362-2d01-4ba4-afc0-2389d0d7eaa5/RoDTEP01052022.pdf

102