Page 56 - FTA무역리포트

P. 56

FTA EXPERTS CPTPP 원산지규정 주요내용 고찰

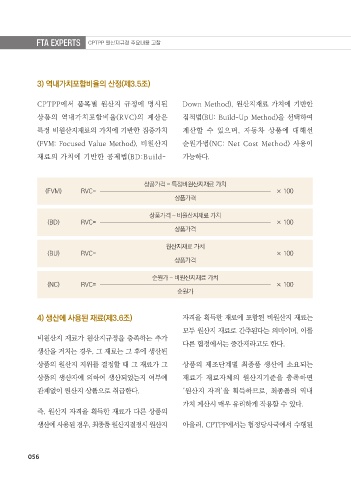

3) 역내가치포함비율의 산정(제3.5조)

CPTPP에서 품목별 원산지 규정에 명시된 Down Method), 원산지재료 가치에 기반한

상품의 역내가치포함비율(RVC)의 계산은 집적법(BU: Build-Up Method)을 선택하여

특정 비원산지재료의 가치에 기반한 집중가치 계산할 수 있으며, 자동차 상품에 대해선

(FVM: Focused Value Method), 비원산지 순원가법(NC: Net Cost Method) 사용이

재료의 가치에 기반한 공제법(BD:Build- 가능하다.

상품가격 – 특정비원산지재료 가치

(FVM) RVC= × 100

상품가격

상품가격 – 비원산지재료 가치

(BD) RVC= × 100

상품가격

원산지재료 가치

(BU) RVC= × 100

상품가격

순원가 – 비원산지재료 가치

(NC) RVC= × 100

순원가

4) 생산에 사용된 재료(제3.6조) 자격을 획득한 재료에 포함된 비원산지 재료는

모두 원산지 재료로 간주된다는 의미이며, 이를

비원산지 재료가 원산지규정을 충족하는 추가

다른 협정에서는 중간재라고도 한다.

생산을 거치는 경우, 그 재료는 그 후에 생산된

상품의 원산지 지위를 결정할 때 그 재료가 그 상품의 제조단계별 최종품 생산에 소요되는

상품의 생산자에 의하여 생산되었는지 여부에 재료가 재료자체의 원산지기준을 충족하면

관계없이 원산지 상품으로 취급한다. ‘원산지 자격’을 획득하므로, 최종품의 역내

가치 계산시 매우 유리하게 작용할 수 있다.

즉, 원산지 자격을 획득한 재료가 다른 상품의

생산에 사용된 경우, 최종품 원산지결정시 원산지 아울러, CPTPP에서는 협정당사국에서 수행된

056