Page 48 - FTA무역리포트

P. 48

FTA EXPERTS 효율적 글로벌 공급망 구축을 위한 누적기준의 이해

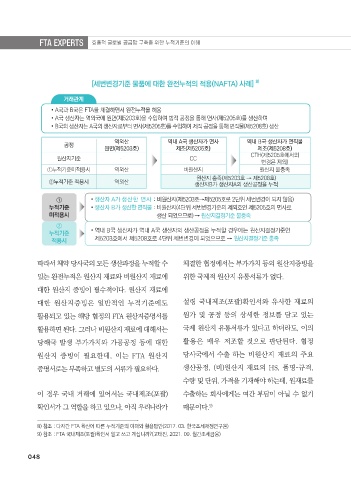

[세번변경기준 물품에 대한 완전누적의 적용(NAFTA) 사례] 8)

거래관계

• A국과 B국은 FTA를 체결하면서 완전누적을 허용

• A국 생산자는 역외국에 원면(제5203호)을 수입하여 방적 공정을 통해 면사(제5205호)를 생산하며

• B국의 생산자는 A국의 생산자로부터 면사(제5205호)를 수입하여 제직 공정을 통해 면직물(제5208호) 생산

역외산 역내 A국 생산자가 면사 역내 B국 생산자가 면직물

공정

원면(제5203호) 제조(제5205호) 제조(제5208호)

CTH(제5205호에서의

원산지기준 CC

변경은 제외)

①누적기준미적용시 역외산 비원산지 원산지 불충족

원산지 충족(제5203호 → 제5208호)

②누적기준 적용시 역외산 생산자B가 생산자A의 생산공정을 누적

① • 생산자 A가 생산한 면사 : 비원산지(제5203호→제5205호로 2단위 세번변경이 되지 않음)

누적기준 • 생산자 B가 생산한 면직물 : 비원산지(4단위 세번변경기준의 제외호인 제5205호의 면사로

미적용시 생산 되었으므로) → 원산지결정기준 불충족

②

누적기준 • 역내 B국 생산자가 역내 A국 생산자의 생산공정을 누적할 경우에는 원산지결정기준인

적용시 제5203호에서 제5208호로 4단위 세번변경이 되었으므로 → 원산지결정기준 충족

따라서 체약 당사국의 모든 생산과정을 누적할 수 체결한 협정에서는 부가가치 등의 원산지증빙을

있는 완전누적은 원산지 재료와 비원산지 재료에 위한 국제적 원산지 유통서류가 없다.

대한 원산지 증빙이 필수적이다. 원산지 재료에

대한 원산지증빙은 일반적인 누적기준에도 설령 국내제조(포괄)확인서와 유사한 재료의

활용되고 있는 해당 협정의 FTA 원산지증명서를 원가 및 공정 등의 상세한 정보를 담고 있는

활용하면 된다. 그러나 비원산지 재료에 대해서는 국제 원산지 유통서류가 있다고 하더라도, 이의

당해국 발생 부가가치와 가공공정 등에 대한 활용은 매우 저조할 것으로 판단된다. 협정

원산지 증빙이 필요한데, 이는 FTA 원산지 당사국에서 수출 하는 비원산지 재료의 주요

증명서로는 부족하고 별도의 서류가 필요하다. 생산공정, (비)원산지 재료의 HS, 품명・규격,

수량 및 단위, 가격을 기재해야 하는데, 원재료를

이 경우 국내 거래에 있어서는 국내제조(포괄) 수출하는 회사에게는 여간 부담이 아닐 수 없기

확인서가 그 역할을 하고 있으나, 아직 우리나라가 때문이다. 9)

8) 참조 : 다자간 FTA 확산에 따른 누적기준의 이해와 활용방안(2017. 03. 한국조세재정연구원)

9) 참조 : FTA 국내제조(포괄)확인서 알고 쓰고 계십니까?(고태진, 2021. 09. 월간조세금융)

048