원산지신고서 작성 주체 위반(제3국 작성 C/O, 수출물품)

상대국 요청 개요

- 협정명: 한-EU FTA

- 수출국가: 스페인

- 품명: 페라이트 코어(Ferrite core)

- HS: 8504.90 외

- 세율: 2.2%(MFN) / 0%(FTA)

- PSR: MC45%

- 요청사유: 원산지신고서의 진위성 의심(Reasonable Doubt)

- 요청사항: 원산지신고서 진위성과 정확성, 원산지기준 충족여부

검증 내용

- 원산지신고서의 진위 여부: 한국 수출자는 업체별 인증수출자로서 수출 시 유효한 원산지신고서를 발급하였으나, 미국 소재 무역중계인이 자신의 명의로 한국 수출자 세관인증번호를 사용하여 원산지신고서를 발행

- 원산지기준 충족 여부: 국내에서 충분한 가공공정을 거쳐 생산되었으며, 비원산지재료의 가격이 공장도가격의 45% 이하로 원산지기준을충족

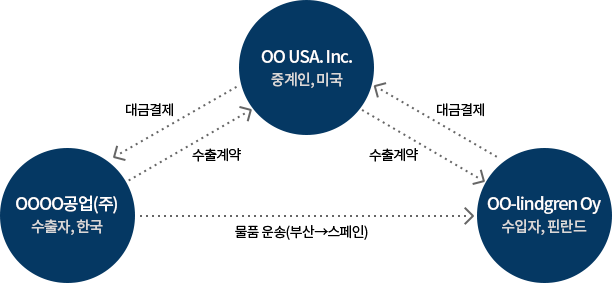

수출 거래 관계도

- OOOO공업(주) 수출자, 한국 → 수출계약 → OO USA. Inc. 중계인, 미국 → 수출계약 → OO-lindgren Oy 수입자, 핀란드

- OOOO공업(주) 수출자, 한국 → 물품 운송(부산→스페인) → OO-lindgren Oy 수입자, 핀란드 → 대금결제 → OO USA. Inc. 중계인, 미국 → 대금결제 → OOOO공업(주) 수출자, 한국

검증 결과

- 검증대상 원산지신고서는 발행주체가 한국수출자가 아닌 제3국 소재 중계인이 발행한 것으로유효한 원산지신고서가 아님

- 위반내용 : 효력 없는 원산지신고서로 FTA특혜적용 배제(협정 제16조 및 주해 9 다)

- 검증대상 원산지신고서 - ** USA. Inc 발행

- 국내수출자(OO ELECTRONICS CO., LTD.)가 발행한 인보이스 번호와 상이하며, 서명란에 수출자가 아닌 중계인(OO USA. Inc.)이 서명

검증대상 원산지신고서 : 빨간색 박스 확인

시사점 및 대응방안

체약당사국 수출자만이 원산지신고서 작성권한이 있으므로, 제3국 송장이 발행됐더라도 체약당사국 수출자가 작성한 송장또는 기타 상업서류에 원산지신고서를 작성하여야 함

중국공장에서 수출한 물품에 대해 원산지신고서 작성사례(수출물품)

상대국 요청사항

- 협정명: 한-EFTA

- 수출국가: 스위스

- 품명: 남성용 의류

- HS: 6201.93

- 요청사항: 원산지결정기준 충족여부 및 직접운송여부

- PSR: MC45%

요청사유

- 원산지신고서에 선적지가 중국 대련으로 기재되어 직접운송 위반 의심

- 제품의 실제 원산지가 한국인지 여부에 상당한 의심

요청사항

- 협정에서 정한 원산지기준 충족여부

- 한국에서 생산 및 직접운송 여부 확인 요청

스위스 측 검증요청 사항 검토

- (직접운송 검토) 해당 수출자의 스위스 및 인접국가로의 수출실적 확인 → 수출실적 없음

- (수출기업 검토) 업체 홈페이지, 기업정보사이트를 통해 중국에 자가공장 소유 사실 확인 → 중국산 제품의 원산지세탁 수출 여부에 대한 강한 의심

스위스 측에 추가 자료 요청

B/L, 스위스 측 특혜적용 수입통관서류 및 유사한 사례가 더 있는지 여부 → 스위스 측으로부터 통관서류, 보세운송서류(T1), B/L 추가 확보

스위스 측 자료 검토

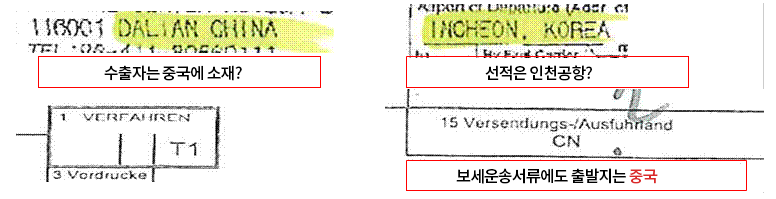

- 수출자는 중국에 소재?

- 선적은 인천공항?

- 보세운송서류에도 출발지는 중국

검증 내용

- 실제생산여부: 중국 현지 공장(대련)에서 제춤 생산 후 EU 및 미국에 수출

- 한국 본사가 주문을 받아 중국 대련 공장에 생산 지시 후 제3국으로 바로 수출

- B/L상 송하인과 수하인은 다국적 포워더업체, 원산지신고서상 수출자 및 수입자와 상이

- 중국대련 : 제품생산, 선적(선박)

- 인천공항 : 환적

- 독일 : T1 서류 발급

- 오스트리아 : 물품 수령

- 스위스 : 특혜통관

- 원산지신고서

- 최초 수출시 원산지신고서에 중국이라고 표시, 현품에도 원산지는 중국으로 표기

- 오스트리아 수입상의 요청을 받아 송품장에 원산지신고문안 및 서명 후 C/O 재발행

→ 검증 과정에서 “대외무역법” 혐의로 조사의뢰

검증 결과

- (회신결과) 해당제품은 중국에서 생산 되었으며, 수출자가 허위로 한국산이라는 원산지신고서 를 작성하였으므로, 특혜 대상이 아님

- 업체조치사항 : 대외무역법 무혐의, FTA특례법 위반으로 통고처분

시사점

- 원산지 신고서는 “한국산 제품”이며, “협정에서 정한 특혜요건”을 충족한다는 점을 수출자가 책임 질 수 있을 때 발행할 필요

- C/O를 속임수 또는 부정한 방법으로 작성 발급하거나, 원산지 증빙서류를 보관하지 아니하거나, 세관에 서류를 거짓으로 제출할 경우 2천 만원이하의 벌금 부과

- 위의 사례와 같이 제3국산 제품을 원산지 세탁 수출하여 상대국 수입자가 부정하게 특혜 적용 받을 경우, FTA특례법, 관세법 및 대외무역법에 의해 처벌 대상임

B/L상에 선사가 작성한 원산지신고서 (수출물품)

상대국 요청 개요

- 협정명: 한-EU FTA

- 수출국가: 루마니아

- 품명: PET RESIN

- HS: 3907.60

- 세율: 6.5%(MFN) / 3.2%(FTA)

- PSR: CTH or MC 25%

- 요청사유: 무작위(Random) 선정

- 요청사항: B/L에 작성된 원산지신고서 진위성과 정확성 확인

검증 내용

- 거래형태

- 한국 소재 K사와 루마니아 S사와의 거래이며, 루마니아 세관 당국은 중계업자인 C사가 발행한 3국 송장과 B/L에 작성된 원산지신고서 에 대한 검증 요청

- 원산지신고서 발급 적정성

- 수출자는 중계업자 C사의 요청에 따라 모든 상업서류(송품장, Packing List, B/L)에 원산지신고문안을 기재하였으며, B/L에 작성한 원산지신고서 는 수출자가 아닌 선사가 발행한 것으로 확인됨

검증 결과

- 수출자가 아닌 선사가 작성한 원산지신고서로 한-EU 협정 제16조 제4항을 충족하지 못하여 유효하지 않은 신고서임

- 위반내용 : 효력 없는 원산지신고서로, 루마니아 관세당국 통지 예정

시사점 및 대응방안

원산지신고서는 송품장, 인도증서, 포장명세서, 선하증권 등의 상업서류에 원산지신고서문안을 타자로 치거나, 스탬프로 찍거나 인쇄함으로써 수출자에 의해 작성되어야 하며, 제3자가 작성한 원산지신고서는 적용 불가

비당사국에서 발행한 원산지신고서 (수입물품)

개요

- 협정명: 한-EU FTA

- 수출국가: 독일

- 품명: 가전용 전자제품

- HS: 8510.90 외

- 세율: 8%(기본) / 0%(FTA)

- PSR: CTH or MC45%

- 검증사유: 적출국가와 원산지국가 상이, 제3자가 송품장 발행

- 검증사항: 원산지신고서 진위여부, 직접운송 여부, EU국내 실제생산여부

검증 내용

- 본사 소재 스위스에서 원송품장을 싱가포르 지사 앞으로 발행(물품판매)

- 싱가포르 지사에서 한국 수입자 앞으로 제3자 송품장 발행

- 대상물품은 독일공장에서 한국으로 운송

- 제3국 송장에 특정모델의 원산지를 “CN”으로 표기 → “DE”로 수정 기재

- 원산지신고서는 스위스 본사가 발행한 송품장에 “원산지신고문안” 및 “독일 인증수출자번호”를 기재

- 해당물품과 동일한 모델을 독일, 중국, 미국 등에서 생산하는 사실 확인

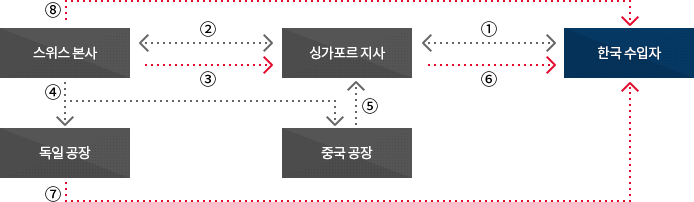

거래 관계도

- 수입자-싱가포르 지사간 물품 수입계약 체결

- 싱가포르 지사-스위스 본사간 매매계약 체결

- 스위스에서 싱가포르 지사 앞으로 원송품장 발행

- 독일 및 중국 공장에 생산 지시

- 중국공장에서 일부 물품 싱가포르에 보냄

- 싱가포르 지사 제3국 송장 발행

- 독일공장에서 포장명세서 발행

- 스위스 본사에서 원산지신고서 발행

- 1 수입자-싱가포르 지사간 물품 수입계약 체결

- 2 싱가포르 지사-스위스 본사간 매매계약 체결

- 3 스위스에서 싱가포르 지사 앞으로 원송품장 발행

- 4 독일 및 중국 공장에 생산 지시

- 5 중국공장에서 일부 물품 싱가포르에 보냄

- 6 싱가포르 지사 제3국 송장 발행

- 7 독일공장에서 포장명세서 발행

- 8 스위스 본사에서 원산지신고서 발행

검증 결과

원산지신고서를 비당사국인 스위스 소재하는 수출자가 발행하여 독일에 간접 검증 요청 할 필요 없이 수입자 조사 후 특혜를 배제

한-EU FTA 협정 주해 9 : 원산지 증명이 이 협정의 비당사자의 수출자에 의해 발행된 경우 검증 없이 즉시 특혜 배제 가능

시사점 및 대응방안

- 한-EU FTA에서는 수출자=인증수출자=원산지신고서 발행자로 일치하여야 함

- 비당사자인 스위스, 싱가포르, 홍콩의 중개무역 수출자가 원산지신고서를 발행 하면 국제간접검증 없이 즉시 특혜가 배제 될 수 있음

EU 인증수출자번호 오류 사례 (수입물품)

개요

- 협정명: 한-EU FTA

- 수출국가: EU국가

- 주요오류

- 인증수출자번호가 아닌 EORI번호, VAT 번호를 기재하여 원산지신고서 작성

- 공지된 인증번호체계에 기재된 예시번호를 기재하여 원산지신고서 작성

문제점

- 대상물품이 6천 유로를 초과할 경우 한-EU FTA 인증수출자로 지정된 수출자 만이 원산지 신고서를 발행 할 수 있음(기존에 인증수출자로 지정되었더라도 한-EU 발효 시점에 맞춰 인증수출자 자격을 갱신하여야 함)

- EU 수출자가 제공하는 번호가 인증수출자번호에 해당하는지 확인 불가

- 수입자 조사 결과 비자격 인증수출자, 허위의 인증수출자번호 기재로 확인되면 국제간접검증 없이 특혜 적용 배제 가능

대응 방안 1- EORI번호, VAT번호 여부 확인

EU 집행위 홈페이지에서 EORI번호 및 VAT 번호 조회 가능 바로가기

EORI 번호 확인 방법

EORI 번호 확인 방법 바로가기

위의 주소에서 “EORI”선택 후 Validate EORI number 클릭

위의 주소에서 “EORI”선택 후 Validate EORI number 클릭

- 1 원산지신고서에 기재된 인증수출자번호를 기재

- 2 해당 번호가 EORI번호일 경우 아래와 같이 화면 출력

- 원산지신고서에 기재된 인증수출자번호를 기재

- 해당 번호가 EORI번호일 경우 아래와 같이 화면 출력

VAT 번호 확인 방법

VAT 번호 확인 방법 바로가기

위의 주소에서 “VIES”선택 후 국가선택, 국가부호를 제외한 번호를 입력

위의 주소에서 “VIES”선택 후 국가선택, 국가부호를 제외한 번호를 입력

VAT번호에 해당될 경우 아래와 같은 화면이 출력

VAT번호에 해당될 경우 아래와 같은 화면이 출력

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?