1. 누적조항을 이용한 국내 거점형 모델

- FTA 체결국내 여러 나라에서 생산된 원재료는 모두 자국산으로 간주되어 부가가치 계산시 누적됨

- 회원국중 가장 저렴한 국가에서 원재료 구매 및 무관세 수입 가능, 여러 나라 재료비를 합산함으로써 원산지기준 충족 용이, 회원국으로 무관세 수출 가능

한-싱가포르 FTA, 한-EFTA FTA, 한-ASEAN FTA, 한-미 FTA적용가능

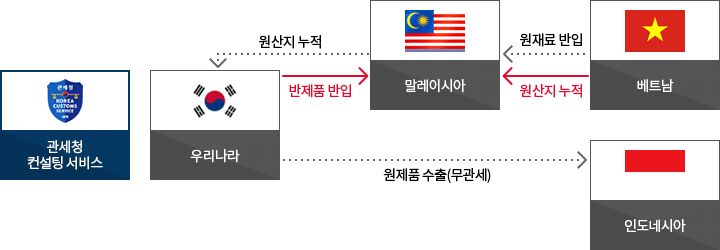

관세청 컨설팅 서비스

- 우리나라 → 반제품 반입 → 말레이시아 → 원산지누적

- 베트남 → 원재료반입 / 원산지누적 → 말레이시아 → 원산지누적 → 우리나라

- 우리나라 → 원제품 수출(무관세) → 인도네시아

Roll-Up 원칙을 이용한 모델

- 우리나라 수출구조(원재료 반입→반제품 생산→완제품 생산 후 수출)상 Roll-Up 기준 사용 필요

① 관세청 컨설팅을 통해 부가가치기준 충족 가능성 제고하여 FTA관세 수혜폭 확대

한-칠레 FTA, 한-싱가포르 FTA, 한-EFTA FTA, 한-ASEAN FTA, 한-미 FTA 적용가능

- Roll-Up

- 원재료를 수입하여 역내에서 추가 가공한 반제품이 원산지결정기준을 충족하여 역내산이 될 경우,최종 생산품의 원산지결정시 반제품 전체 가격이 역내부가가치로 처리됨

- 역내산 원재료, 역외산 원재료

- 반제품(관세청에서 반제품의 원산지 결정기준 충족여부 등 컨설팅 제공)

- 가공생산 후 수출업체

- 부가가치기준 충족 가능성제고로 FTA 혜택 가능성 제고

- FTA체약국(관세청에서 반제품의 Roll-Up 여부 등에 대해 컨설팅 제공)

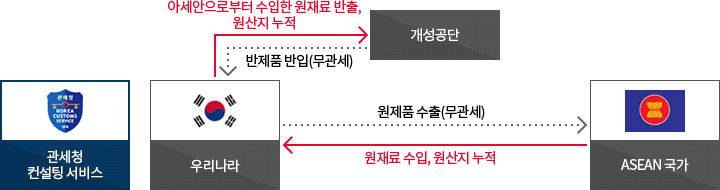

개성공단과 누적조항을 이용한 모델

- 각FTA에서 인정한 개성공단 조항과 누적조항을 이용하여 세금없이 무역하는 모델

① 사례: 한-ASEAN FTA의 개성공단 조항과 누적조항 이용

한-칠레 FTA, 한-싱가포르 FTA, 한-EFTA FTA, 한-ASEAN FTA, 한-미 FTA 적용가능

- 아세안 국가에서 원재료를 수입, 이를 개성공단에서 반제품 등으로 가공하여 국내 반입한 후 한국에서 최종 완제품을 아세안국가로 수출시 FTA 관세혜택 향유 가능

한-싱가포르 FTA, 한-EFTA FTA, 한-ASEAN FTA 적용 가능

관세청 컨설팅 서비스

- 우리나라 → 아세안으로부터 수입한 원재료 반출, 원산지 누적 → 개성공단 → 반제품 반입(무관세) → 우리나라

- 우리나라 → 완제품수출(무관세 → ASEAN 국가) → 원재료 수입, 원산지 누적

누적조항을 이용한 수출 거점형 모델

- FTA 상대국에서 생산하여 양국간 FTA 원산지기준을 활용(누적규정)

ㅇEVFTA가 발효됨에 따라 베트남에 진출한 우리나라 기업이 동 비즈니스 모델을 활용할 경우 수익성 향상 및 경쟁력 제고 기대

- EVFTA(베트남과 유럽연합 및 그 회원국 간의 자유무역협정) 원산지규정에 따라 베트남에서 제조되어 EU로 수출되는 의류(제61류 및 제62류)에 결합거되나, 추가 가공을 거쳐 사용된 한국산 직물(fabrics)은 베트남산으로 간주하여 원산지 자격 부여 - 체크포인트 및 전략

ㅇ한국산 직물이 베트남산으로 원산지가 인정되기 위해서는 베트남에서 협정문(EVFTA) 제6조(불충분한 작업 또는 가공)에 언급된 것 이상의 작업이나 공정을 거쳐야함

미소 기준을 이용한 모델

- 동 모델 이용시 일반적인 원산지결정기준인 세번 변경기준을 충족하지 못하는 경우에도 특혜적용을 받을 수 있는 가능성 증대

- 미소기준을 효과적으로 사용하면 원재료 수입 후 가공 무역을 하는 중소기업들의 FTA 체결효과 향후 극대화 가능

ASEAN, EU, GCC, MERCOSUR 등과 같은 경제연합체와의 FTA에 적용 가능

컨설팅 제공

- FTA체결국가 → 원재료수입, 무관세 수입(관세청에서 컨설팅 제공) → 우리나라 → 완제품(무관세 수출)(관세청에서 컨설팅 제공) → FTA체결국가

- FTA 비체결국가 → 자유무역지대로 무관세 수입 → 우리나라 → 완제품(무관세 수출) → FTA체결국가

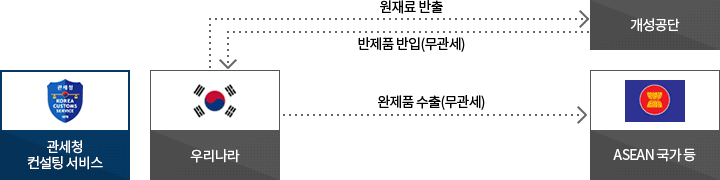

제한적 역외가공규정(개성공단)을 이용한 모델

- 한-ASEAN FTA은 개성공단 생산물품을 일정 조건하(국산재료비 60% 이상)에 남한산 인정

- 남한산 원재료를 이용 개성공단에서 생산한 반제품 등을 무관세로 반입한 후 남한에서 완제품으로 최종 가공하여 ASEAN 국가 등으로 무관세 수출 가능

한-싱가포르 FTA, 한-EFTA FTA, 한-ASEAN FTA 적용가능

관세청 컨설팅 서비스

- 우리나라 → 원재료반출 → 개성공단 → 반제품반입(무관세) → 우리나라

- 우리나라 → 완제품 수출(무관세) → ASEAN 국가 등

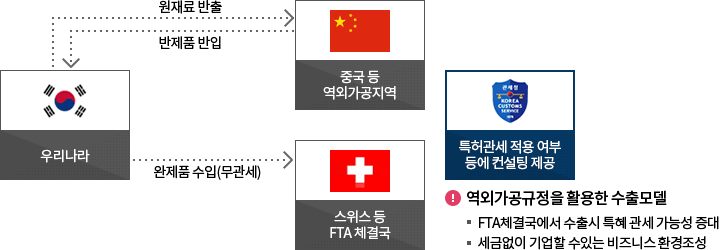

일반적 역외가공규정을 이용한 모델

- 한국산 원재료를 수출하여 역외국(중국 등)에서 반제품을 생산한 후 한국으로 재반입 (종합보세구역, 자유무역지역 등으로 반입하는 경우 무관세 반입 가능)

- 한국에서 최종 가공 후 FTA 체결국에 수출할 때 특혜관세 혜택 가능성이 증대됨

한·EFTA FTA 적용 가능

특허관세 적용 여부 등에 컨설팅 제공

- 우리나라 → 원재료반출 → 중국 등 역외가공지역 → 반제품 반입 → 우리나라

- 우리나라 → 완제품 수입(무관세) → 스위스 등 FTA체결국

- 역외가공규정을 활용한 수출모델

- FTA체결국에서 수출시 특혜 관세 가능성 증대 / 세금없이 기업할 수있는 비즈니스 환경조성

중간재조항을 이용한 모델

- 생산자가 역외산 재료를 사용하여 중간제품을 생산한 경우(지동차 산업과 같은 대규모 조립산업)

① 동 모델 활용시 중간재의 전략적 사용으로 기업의 FTA 특혜 향유 가능성 제고

② 중간재 생산 여부, 중간재 및 중간재를 고려한 최종생산품의 원산지기준충족 여부한-칠레 FTA, 한-싱가포르 FTA, 한-미 FTA에 적용 가능

- 중간재 : 어떤 생산자가 역외산 재료를 사용하여 중간제품을 생산한 경우 당해 중간 제품이 원산지결정기준을 충족하면 역외산 재료를 무시하고 중간제품의 가격 전체를 최종 생산제품의 역내 부가가치로 취급

① 역외산 재료비가 역내산 부가가치에 포함될 수 있어 원산지기준 충족을 용이하게 함

- 중간재 생산에 필요한 역외산 재료 구입 / 중간재 생산에 필요한 연내산 재료구입

- 예 ) H자동차 / 중간재(엔진)·최종상품 생산(자동차) (관세청 : 중간재 생산 필요성 여부, 중간재 원산지결정기준 충족 여부 등 컨설팅)

- 중간재를 통해 부가가치 계산 용이 / 자동차 수출시 중간재의 전략적 사용으로 원산지 결정기준 충족 가능성 제고

- 미국 등 FTA 체약국

세트(SET)재 조항을 이용한 모델

- 소매를 위한 세트 물품(예, 제도용키트)의 경우 세트 내의 모든 상품이 원산지 상품인 경우에만 원산지요건을 충족하나 FTA에 따라 예외적 조건 규정

① 한·미 FTA: 비원산지 상품의 가치가 세트 전체 가격의 15%를 초과하지 않을 경우 원산지 인정

- 세트 물품으로 수출하는 업체(문구산업, 식품산업 등)을 위해 세트물품 인정 여부, 원산지충족여부 등을 컨설팅하여 기업의 FTA 특혜관세 향유 지원급

한-칠레 FTA, 한-EFTA FTA, 한-미 FTA 적용 가능

- 세트물품 수출기업 : 세트물품 (역외산, 역내산 혼합) / 관세청 : 세트물품 여부 확인을 위한 품목분류 서비스 제공 등

- 원산지 결정기준 충족으로 FTA관세 혜택 향유 가능

- 미국 등 FTA 체약국 / 관세청 : 개별 상품의 원산지 인정여부, 세트물품 인정 조건 등에 대한 컨설팅

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?