- 제주 감귤초콜릿 FTA 비즈니스 모델

- 자동차 수출경쟁력 강화를 위한 기업전략형 비즈니스모델

- 대구 안경산업 FTA 비즈니스 모델

- 섬유업체 한미 FTA 100% 활용을 위한 모델

- 부산 신발산업의 재도약을 위한 FTA 비즈니스 모델

- 한아세안, 한EFTA FTA를 활용한 셋톱박스 수출지원 모델

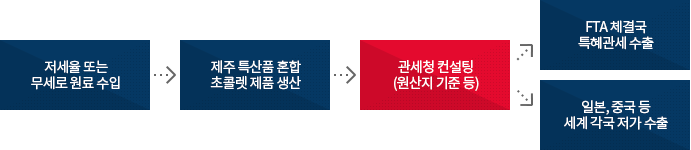

제주 감귤초콜릿 FTA 비즈니스 모델

- 한-아세안 FTA 활용 "코코아 페이스트, 분말, 버터" 등 원료 수입선 변경

- ① 유럽산 대신 아세안산 수입 → 5% 원가절감

- 감귤초콜릿 생산후 FTA 체결국(아세안, 미국 등)에 한국산으로 협정세율 수출

- ① 원산지규정 충족 여부 : HS 4단위 세번변경 기준 및 부가가치 기준 충족

- ② 아세안 최대 15%, 미국 최대 9%(+물품취급수수료 0.21%) 수출단가 인하 효과 발생

- 세계시장 확대 : 수출입 원가 절감으로 일본, 중국, 러시아 등 세계로 판매시장 확대가능

- 저세율 또는 무세로 원료 수입

- 제주 특산품 혼합 초코렛 제품 생산

- 과세청 컨설팅(원산지 기준 등)

- FTA 체결국 특혜관세 수출

- 일본, 중국 등 세계 각국 저가 수출

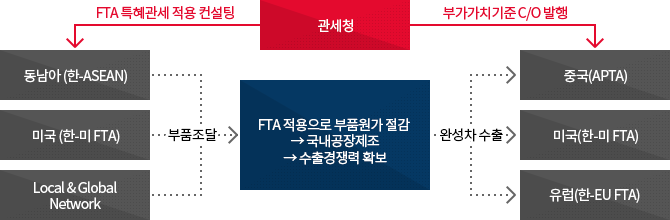

자동차 수출경쟁력 강화를 위한 기업전략형 비즈니스모델

- Global Network를 활용한 글로벌 소싱 전략 개편(FTA 체결국으로의 수입선 전환)

- ① 수입부품 FTA 혜택 → 원산지결정기준 등 컨설팅 및 원산지증명서 발행 지원 → 완성차 수출시 FTA 혜택 → 가격경쟁력 및 시장점유율 확대을 통한 수출경쟁력 강화

- 한-아세안, EFTA, 미국, EU FTA, APTA(중국)를 활용하여 수입원가 개선, 생산증대는 물론 수출시장 점유율 확대에 이르기까지 기업경쟁력

관세청이 동안마 미국 Local & Global Network에 FTA특혜관세 적용 컨설팅 / 중국 미국 유럽에 부가가치기준 C/O발행

- 동남아(한-ASEAN), 미국(한-미 FTA), Local & Global Network에서 부품조달

- FTA 적용으로 부품원가 절감 → 국내공장제조 → 수출경쟁력 확보

- 중국(APTA), 미국(한-미 FTA), 유럽(한-EU FTA) 에 완성차 수출

대구 안경산업 FTA 비즈니스 모델

- 중국산 안경테 원자재와 부품(HS 9003.90)을 한-아세안 FTA 역내국으로 수입선을 전환하여 국내에서 가공, 조립, 검사, 포장 등 주요공정을 수행한 후(제조방식 변경) 미국 등으로 수출

- ① 이 경우, 원재료 등 수입시 한-아세안 FTA 특혜를 받아 관세를 내지 않기 때문에 수출시 환급을 받을 필요가 없어 시간 및 각종 수수료 등 절감

- ② 또한, 주요공정이 국내에서 수행됨으로써 한-미 FTA 등의 원산지결정기준(부가가치기준)을 충족하므로 미국 수출시 FTA 특혜(관세 즉시철폐)를 받을 수 있음

- ③ 국제상거래상, 한국산은 중국산보다 20%이상 높은 가격으로 거래됨으로 판매 이윤도 유리함(수출증가 요인)

안경테, 선글라스 부품(Temple, Nose Pad 등) - HS 9003.90

- 아세안 국가로 수입선 전환(원산지결정기준 충족으로 특혜관세 수혜)

- 수입 : 관세 8% → 0%

- 주요부품가공, 조립 검사, 포장 등 주요공정 수행(원산지결정기준 충족으로 특혜관세 수혜)

- 수출 : 관세 2.5% → 0%

- 미국, 아세안 국가로 수출

섬유업체 한미 FTA 100% 활용을 위한 모델

- 면사 수출 비즈니스 모델

- 원면 공급선을 미국으로 전환, 대미 면사 수출시 무관세 혜택을 받는 모델

면사는 역내산 원면 사용시 원산지결정기준 충족

- 인도 : 원면수입 세율 :0% → A업체 → 면사 수출(고세율) → 미국

- 미국 : 원면수입 세율 :0% → A업체 → 면사 수출(무관세) → 미국

- 대체가능재료 활용 : 미국, 인도(원면수입 세율 : 0%) → (적절한 재고관리 기법 활용) A업체 → 면사수출(미국산 원면 사용 인정분에 대해 무관세) → 미국

- 원면 공급선을 미국으로 전환, 대미 면사 수출시 무관세 혜택을 받는 모델

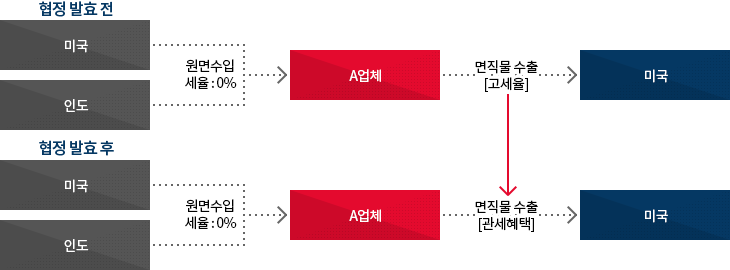

- 면직물 수출 비즈니스 모델

- ① 원면의 원산지와 상관없이 국내에서 방적한 면사를 사용하여 제직할 경우 면직물 대미 수출시 관세혜택을 받는 모델

면직물은 원사기준 대상으로 국내산 면사를 사용하여 생산될 경우 원산지결정기준 충족

- 협정 발효 전 : 미국, 인도(원면수입 세율 : 0%) → A업체 → 면직물 수출(고세율) → 미국

- 협정 발효 후 : 미국, 인도(원면수입 세율 : 0%) → A업체 → 면직물 수출(관세혜택) → 미국

- ① 원면의 원산지와 상관없이 국내에서 방적한 면사를 사용하여 제직할 경우 면직물 대미 수출시 관세혜택을 받는 모델

- 합섬원사, 직물 수출 비즈니스 모델

- ① 국내에서 생산한 합섬원료를 사용하여 생산할 경우, 폴리에스테르 원사 및 직물의 대미 수출시 관세혜택을 받는 모델

폴리에스테르 원사 및 직물은 원사기준 대상으로 원유를 수입, 모든 가공이 국내에서 이루어질 경우 원산지기준 충족

- 협정 발효 전 : 원유생산국 → 원유수입 → 국내업체(합성원료 생산) → 합성원료 공급 → B업체(폴리에스테르 원사생산) → 원사수출(고세율) → 미국

- 협정 발효 후 : 원유생산국 → 원유수입 → 국내업체(합성원료 생산) → 합성원료 공급 → B업체(폴리에스테르 원사생산) → 원사수출(관세혜택) → 미국

- ① 국내에서 생산한 합섬원료를 사용하여 생산할 경우, 폴리에스테르 원사 및 직물의 대미 수출시 관세혜택을 받는 모델

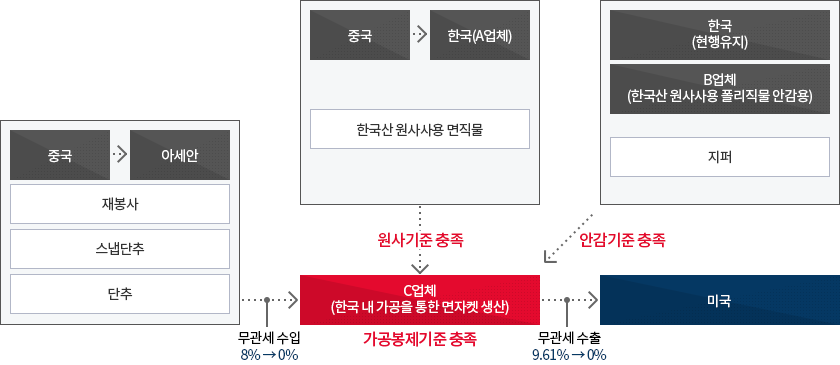

- 원사, 안감기준 해당 의류 수출 비즈니스 모델

- ① 국내 생산된 원사를 사용하여 제직된 직물로 생산 의류의 겉감 및 안감을 한국산을 사용하고 가공 봉제 과정을 거칠 경우, 면쟈켓 대미 수출시 관세혜택을 받는 모델

면쟈켓은 2단위 세번변경,원사,안감,가공봉제기준 대상으로 국내산 원사로 제직된 직물을 사용, 가공봉제과정을 거칠 경우, 원산지결정기준 충족

겉감, 안감 외 원자재는 한-아세안 FTA 활용

-

- 중국이 아세안에 제봉사, 스냅단추, 단추 지원(무관세 수입 8% → 0%) → C업체(한국 내 가공을 통한 면자켓 생산) : 가공봉제기준 충족

- 중국이 한국 A업체에 한국산 원사사용 면직물 지원 : 원사기준 충족 → C업체(한국 내 가공을 통한 면자켓 생산) : 가공봉제기준 충족

- 한국(현행유지), B업체(한국산 원사사용 폴리직물 안감용)에서 지퍼 지원 : 안감기준 충족 → C업체(한국 내 가공을 통한 면자켓 생산) : 가공봉제기준 충족

- 무관세수출 9.61% → 0%

- 미국

- ① 국내 생산된 원사를 사용하여 제직된 직물로 생산 의류의 겉감 및 안감을 한국산을 사용하고 가공 봉제 과정을 거칠 경우, 면쟈켓 대미 수출시 관세혜택을 받는 모델

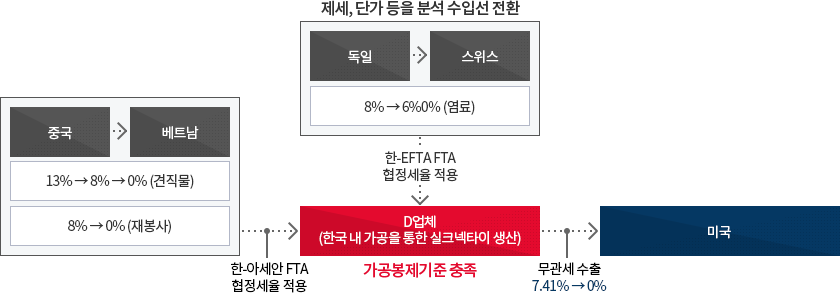

- 원사기준 예외 의류부속품 수출 비즈니스 모델

- ① 원사기준 예외 품목의 경우, 공급선 변경으로 원재료 수입(한-아세안, 한-EFTA FTA) 및 대미의류 부속품 수출(한-미 FTA)시 관세혜택을 받는 모델

넥타이는 2단위 세번변경 및 원사기준 대상이나 견사는 원사기준 예외품목이므로, 국내에서 가공봉제과정을 거칠 경우, 원산지결정기준 충족린넨, 견, 레이온 등 모든 원사기준 예외대상 품목에 적용 가능

-

- 중국이 베트남에 13% → 8% → 0% (견직물) / 8% → 0%(제봉사) 제공 → 한-아세안 FTA협정세율 적용 → D업체(한국 내 가공을 통한 실크넥타이 생산) : 가공봉제기준 충족

- 제세, 단가 등을 분석 수입선 전환 : 독일이 스위스에 8% → 6%0% (염료)제공 → 한-EFTA FTA 협정세율 적용 → D업체(한국 내 가공을 통한 실크넥타이 생산) : 가공봉제기준 충족

- 무관세수출 7.41% → 0%

- 미국

- ① 원사기준 예외 품목의 경우, 공급선 변경으로 원재료 수입(한-아세안, 한-EFTA FTA) 및 대미의류 부속품 수출(한-미 FTA)시 관세혜택을 받는 모델

부산 신발산업의 재도약을 위한 FTA 비즈니스 모델

- 관세율 인하를 이용한 국내거점형 비즈니스 모델

- ① 신발 원부자재를 아세안 국가 또는 중국에서 무관세(저세율)로 수입하여 국내 공장에서 추가 가공한 후 FTA 체결 국가로 무관세 수출

- ② 갑피, 바깥바닥 등을 아세안국가에서 수입할 경우 한-아세안 FTA 협정세율은 0%이고, 중국에서 수입시 아시아태평양무역협정 세율은 4%로서, 협정에서 규정한 원산지증명서 제출시 관세 혜택 가능

- ③ 국내공장에서 추가가공을 하여 완제품을 생산한 후 FTA 체결국가로 수출할 경우 상대국 관세를 절감할 수 있음

- ④ 건강신발, 기능성 신발 등을 FTA 기 체결된 EFTA, 협상중인 EU, 타결된 미국 등 선진국에 수출시 동 모델의 효과 극대화 가능

- 아세안(부분품 무관세 수입), 중국(부분품 저세율 수입)

- 우리나라 추가가공

- 완제품 수출(무관세)

- FTA 체약국

- 관세율 인하 및 개성공단을 이용한 역외가공 모델

- ① 신발 원부자재를 중국 또는 아세안 국가에서 저세율로 수입 후 개성공단에서 추가 가공한 후 FTA 체결국가로 무관세 수출

- ② 중국산 갑피 수입시 아시아태평양무역협정 세율은 4%이고, 아세안산 신발부분품 수입시 한-아세안 FTA 협정세율은 0%로서, 원산지증명서 제출시 관세 혜택 가능

- ③ 수입 및 국산 부분품을 개성공단에서 추가 가공 공정을 거쳐 국내에 들여와 완제품을 생산한 후 FTA 체결국가로 수출할 경우 상대국 관세를 절감할 수 있음

- ④ 건강신발, 기능성 신발 등을 기발효된 EFTA, 협상중인 EU, 체결된 미국 등 선진국에 수출시 동 모델의 효과 극대화 가능

- 아세안, 중국 등

- 저세율(무관세) 원재료 수입

- 우리나라

- 원재료 반출, 원산지 누적

- 개성공단

- 반제품 반입(무관세)

- 완제품 수출(무관세)

- FTA 체약국

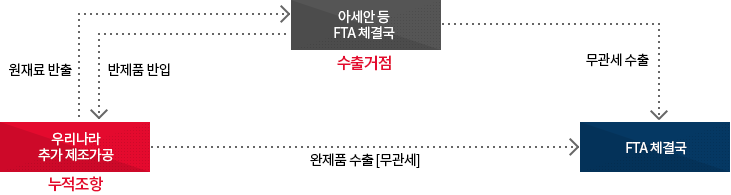

- 누적조항과 수출거점을 조합한 비즈니스 모델

- ① 현지공장으로 원재료 반출, 반제품 수입시 FTA 협정관세 적용 및 국내에서 완제품 제조 가공 후 FTA 체결국으로 수출(누적 조항) 또는 현지공장에서 완제폼 생산 후 FTA 체결국에 관세없이 수출(수출 거점)

- ② FTA 체결국가에서 생산된 재료는 모두 자국산으로 간주되어 부가가치 계산시 누적(누적조항 활용)

- ③ 아세안, EFTA 경우 경제연합체 중 한 국가에 거점 수출 공장을 설치하여 당해 현지 공장을 수출거점으로 타 경제연합체 국가에 수출할 경우 관세없이 수출가능(수출 거점 활용)

- ④ 수출거점에서 상대국의 FTA 체결국에 수출함으로써 FTA 특혜관세를 활용할 수도 있음 (예 : 말레이시아-일본 EPA, 말레이시아-미국 FTA(협상중))

- ⑤ 완제품 수입국의 원산지기준을 충족할 수 있는 품목 또는 임가공 비중이 큰 품목에 대해 동 모델 적용시 활용 효과 극대화 가능

- 우리나라 추가제조가공(누적 조항)

- 아세안 등 FTA 체결국(수출거점)

- 우리나라 추가제조가공(누적 조항)

- 원재료 반출

- 아세안 등 FTA 체결국(수출거점)

- 반제품 반입

- 우리나라 추가제조가공(누적 조항)

- FTA 체결국

- 우리나라 추가제조가공(누적 조항)

- 무관세 수출

- FTA 체결국

- 아세안 등 FTA 체결국(수출거점)

- 아세안 등 FTA 체결국(수출거점)

- 우리나라 추가제조가공(누적 조항)

- 아세안 등 FTA 체결국(수출거점)

- 반제품 반입

- 우리나라 추가제조가공(누적 조항)

- 원재료 반출

- FTA 체결국

- 아세안 등 FTA 체결국(수출거점)

- 무관세 수출

- FTA 체결국

- 우리나라 추가제조가공(누적 조항)

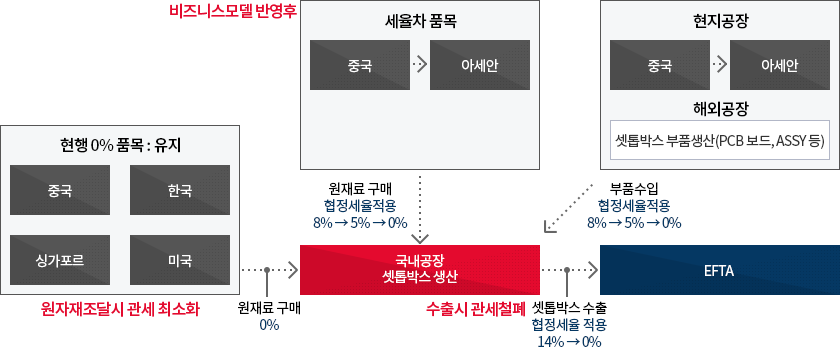

한아세안, 한EFTA FTA를 활용한 셋톱박스 수출지원 모델

- EFTA 뿐만 아니라 한-EU FTA 타결시 우리나라 최대 셋톱박스 수출시장인 EU에도 활용이 가능한 EFTA 셋톱박스 수출 비즈니스 모델

- ① 세율차가 없는 품목 및 국내 구내 품목은 현행 유지

- ② 세율차가 있는 품목은 아세안 국가로 수입선 변경 협정세율 적용

- ③ 위탁공장 생산분은 분석결과 아세안 지역이 해외공장 설입의 최적 거점임

- ④ 국내 생산부분에 대해서는 불인정공정 해당 여부 검토 필요

- ⑤ EFTA 수출시 원산지결정기준(4단위 세번변경기준) 충족시 협정세율(0%) 적용으로 14% 관세인하 혜택 가능

- 현행 0% 품목 : 유지 (중국, 한국, 싱가포르, 미국) - 원자재 조달시 관세 최소화 → 원재료 구매 세율 : 0% → 국내공장 셋톱박스 생산(수출시 관세철폐) → 셋톱박스 수출 협정세율 적용(14% → 0%) → EFTA

- 세율차 품목(중국, 아세안) - 비즈니스모델 반형 후 → 원재료 구매 협정세율적용(8% → 5% → 0%) → 국내공장 셋톱박스 생산(수출시 관세철폐) → 셋톱박스 수출 협정세율 적용(14% → 0%) → EFTA

- 현지공장(중국, 아세안 : 해외공장(셋톱박스 부품생산(PCB 보드, ASSY 등))) → 부품수입 협정세율적용(8% → 5% → 0%) → 국내공장 셋톱박스 생산(수출시 관세철폐) → 셋톱박스 수출 협정세율 적용(14% → 0%) → EFTA

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?